在現今知識經濟的時代,市場產業結構已成為創新研發的科技產業結構,各企業為保護自家的研發成果,已重視到智慧財產權之法源保障的重要性,專利具有國家賦予之法律定位,而以強制力保護專利權人不受他人仿冒侵害,以促進技術交流與產業發展。企業在面對日益劇烈的產業競爭以及急遽被壓縮的產品生命週期時,能否迅速且確實的取得新技術或是互補技術,以便技術能量更加地深化與專業化,進而及早推出產品與服務於市場上,將是決定企業生存的重要課題。

經濟學家梭羅在「知識經濟時代」(2000)一書中提到企業要快速成長,享有高獲利,就得利用技術落差,善用經濟發展的差距與掌握社會的變遷。由此可知,如何將知識創造、累積與加值,儼然形成今日知識經濟一股不可抵擋的潮流。

然而,技術供給來源散佈在世界各地的研究機構、大學與企業之中,如何降低企業搜尋其所需技術的成本,提昇整個經濟體的技術媒合效率,也將是知識經濟時代決定經濟體競爭力的關鍵因素。

再者,知識經濟時代的產業結構大幅轉變:企業從原本重視土地、廠房、生產設備等固定資產價值,轉而追求以知識為基礎的「無形資產」(包含法律所保護的智慧財產權,以及其他如:品牌、商譽、供應鏈或客戶關係管理能力、行銷能力等)。但是,此種發展亦帶來新的挑戰,就是傳統的有形資產評價標準並無法適用於此種無形的智慧資產,如何對知識型產業所重視的「無形資產」進行客觀的評價,乃成為發展知識經濟的另一個關鍵因素。

壹. 緒論

在知識經濟的時代,企業的超額利潤往往係來自先進的技術,而這些先進的技術則必須透過專利的申請,藉由法律面的約束來保障而不被侵害。對於企業而言,為爭取最大的利益及永續發展的機會,無不隨時從事技術研發,以掌握創新機會。研發結果所產生的專利權,對企業而言不但是一種保障,也是對企業資產價值的提升及張顯。因此, 專利權的價值評估在現代企業評價中更顯重要。

近幾十年來,我國專利申請數量從民國86年的54,910件逐漸增加到民國105年的72,442件(表1),可知國人(包含自然人及法人)已經意識到技術是最重要的核心競爭力,努力將技術提升,以研發創新技術來提高經濟效益並增加國家在國際間的競爭力(表2),並藉由專利具有國家賦予之法律定位,以強制力保護專利權人不受他人仿冒侵害,以促進技術交流與產業發展。

表1 歷年專利件數統計表

表2 105年專利新申請案國籍統計表

貳.認識專利鑑價

一.我國專利權的相關規定

專利,即專利權的簡稱,主要分為發明、實用新型及工業設計三種類型(如表3)。各國政府設立專利制度,其目的在於鼓勵民眾從事發明,保護發明人(或其受讓人或繼承人)的權利,並指導專利權人與民眾以合法、適當的方式利用發明,以促進產業發展。專利制度是讓專利權人在法定期間(例如:20年)內享有專利技術的排他權(注意,並非獨占權),使其享有商業上的特權利益,以鼓勵其將知識公開分享。當專利權法定期間屆滿,專利權即告消滅,民眾即可根據專利說明書所揭露的內容,自由運用其專利技術。

表3 專利權種類簡介

|

種 類 |

保護年限 |

核准要件 |

特 色 |

|

發明 |

申請日起20年 |

1.產業利用性 2.新穎性 3.進步性 |

1. 指利用自然法則之技術思 想之創作。 2. 實體審查。 |

|

新型 |

申請日起10年 |

1.產業利用性 2.新穎性 3.進步性 |

1. 指利用自然法則之技術思想,對物品之形狀、構造或裝置之創作。 2. 形式審查。 |

|

設計 |

申請日起12年 |

1.產業利用性 2.新穎性 3.創作性 |

1. 指對物品之形狀、花紋、色彩或其結合,透過視覺訴求之創作。 |

二.影響專利鑑價的因素

當專利之技術應用範圍愈廣,市場接受層面也相對地愈廣,專利價值也就有較大程度的提升。目前專利技術鑑價的難題在於資訊不對稱性高、無公開交易市場,並且還需要考量專利的特性,其次,專利技術的價值通常在其成功商品化之後才顯現,因此,完整的專利技術鑑價機制應注意其影響因素:

(一)科技層面:包括專利技術的層次、完整性,製造技術的競爭力、成熟度,未來應用潛能、被取代性與專利保護有效期限等。這通常須要透過完善的專利檢索和分析,搭配不同的專利指標來比較,評估演變趨勢和生命週期,才能看出相對於同一技術領域之相關專利群的參考價值。

(二) 法律層面:專利有效性、保護程度、侵權可能性、實施限制、授權限制、損害賠償擔保、附帶衍生專利權歸屬和利用、其他實施時必须符合的法令稅賦規定等。

(三)商業層面:現有市場分佈態勢、相關廠商競合關係、商品化所需的額外採購投資、設廠及經營規模、投資現有及潛在效益與實施上的特殊等配合條件。這通常須要對所處產業市場做綜合分析,尤其難在判斷市場的接受度,因為只有專利技術或產品為市場所接受,其價值才可能顯現。

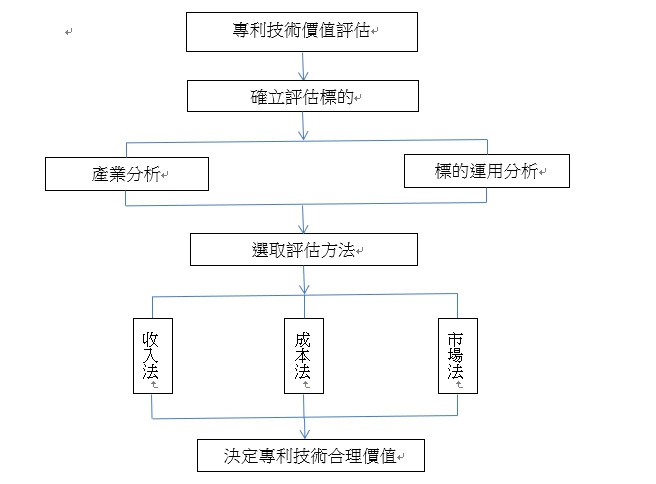

三.專利價值評估的流程

專利鑑價在實務操作時,於鑑價的前置評估中,首先需確立評估的標的,其次進行產業分析及專利標的運用分析,然後選擇評估方式,

目前,國際上技術資產評估的基本方法主要有:收益法、成本法和市場法,最後決定專利技術合理價值,其流程如圖1所示:

(一)成本法:技術之價值可藉由購買相同或類似技術所需成本、自行建構所需成本或擁有該技術可以節省的成本來評估,藉由成本法可以估算出目前擁有技術之價值;然而「成本」是否可等同於「價值」一直是成本法被詬病之處,而要區隔出特定專利技術的開發成本亦非易事。

(二)市場法:是蒐集技術交易市場中既有的交易資料與技術價格,進行分門別類之工作,尋找相同或類似之交易技術市場資訊,以此交易資訊為基礎,對技術之價值加以評估,即技術價值=技術市場同類技術價格x(1-累計折舊比例;但是技術移轉或專利授權資訊大多屬於機密資料,且如何將鑑價標的與歷史資料的差異利用數量化方式表現出來,是此種市場法所需解決的問題。

(三)收益法:著重於該技術能帶來多少收益。係將該技術置於公開市場中,觀察該技術於此公開市場中可以獲得多少收益。這種方法全面地考慮了影響收益的各種因素,如市場獲利能力,技術獲利期的長短,市場的風險等三大要素,其真實地反映技術轉成收益的價格。

四.結論

綜上所述,專利權的價值評估在現代企業評價中極為重,藉由研究並整合影響專利價值與專利商品化各因素,以期使專利商品化之評估能更準確,為企業爭取最大的利益及永續發展的機會。

參考文獻

1.葉程瑋(2003),我國智慧財產技術服務業之研究-以鑑價與仲介業者為例,國立政治大學科技管理研究所碩士論文。

2.陳乃華,專利權評價模式之實證研究。

3.經濟部智慧財產局-歷年統計。

4.維基百科,自由的百科全書。